Нюансы процедуры банкротства физических лиц

В 2015 году в ФЗ «О несостоятельности» была внесена глава, посвящённая процедуре банкротства физических лиц. За первый же год после принятия почти 85% должников признали себя банкротами, не заплатив при этом кредиторам ни копейки. А в 2017 в этот нормативный акт были внесены поправки и признание своей финансовой несостоятельности стало ещё доступнее простым гражданам: были устранены недоработки в законе, что существенно упростило процесс.

Процедура: расшифровка формулировки

На основании закона принимается тот факт, что признать банкротство для физического лица допустимо процедурой в том случае, если человек утратил возможность оплачивать свои задолженности. Условия, которые должны быть при этом соблюдены:

Общий размер долга по банкротству не может быть ниже 500 тыс. рублей.

Обязательства по выплатам не выполняются уже больше трёх месяцев (90 дней).

В частных случаях суд может признать банкротство человека несостоятельным в финансовом плане и с долгом менее указанных полумиллиона рублей. Но в этом случае алгоритм проведения процедуры станет более сложным, так как надо будет присовокупить больше доказательств того, что гражданин не в состоянии погашать свои обязательства.

В законе № 127ФЗ указаны условия банкротства (статья 213.4 пункт №1 и 2), при которых физлицо вправе самостоятельно инициировать процесс, а когда принудительно. Обязательной считается ситуация, если у должника обязательства перед заимодателями и возврат долг в частичном объёме никак не отразится на общей сумме, необходимой к возмещению по процедуре. Здесь заёмщик должен через суд требовать признание финансовой несостоятельности не позднее месяца, то есть 30 дней, за наступлением ситуации, являющейся основанием для банкротства.

Меры процедуры, применяемые к должнику

Статус банкротства для гражданина вовсе не означает избавление от своих долгов. На самом же деле выплачивать задолженность лицу все равно понадобится. Но происходить это будет немного по-другому:

- Первый вариант процедуры — реструктуризация. Решение о таком способе возврата займа по банкротству принимает суд. Это возможно в том случае, если у физлица есть стабильный доход. Если человек имеет ежемесячную прибыль, размер которой позволит ему содержать себя, свою семью и одновременно с этим выплачивать определённую сумму, то его долг будет реструктуризирован, а финостаток по выплате зафиксирован. Для банкротства важно: размер заработка не должен быть ниже 25—35 тыс. рублей.

- Второй способ — за счёт имущества должника. Прибыли от продажи пойдёт, по процедуре, на погашения задолженности.

Но не все имущество подлежит реализации. При банкротстве запрещается конфисковать вещи, обеспечивающие жизненные потребности (имеется в виду необходимый минимум):

- Единственная жилая недвижимость лица (кроме той, что была приобретена в ипотеку или находится в залоге).

- Автотранспорт, необходимый для трудовой деятельности.

- ПК девайсы, нужные для выполнения трудовой деятельности.

- Бытовые вещи, обеспечивающие повседневную жизнедеятельность.

Кроме этого не изымаются награды и присуждённые Государственные премии.

Процедура: последствия для сторон

Кредиторы не всегда остаются в проигрыше от процедуры: они получают частичный возврат долга. При этом нет нужды продавать задолженность коллекторам за мизерные деньги — суд эту обязанность выполняет сам.

Правда, на практике получается так, что при банкротстве нет ценного имущества, которое можно было бы продать. Поэтому банкам приходится списывать всю сумму кредита.

Преимущества банкротства физических лиц

Прежде чем дать старт процедуре физическим субъектам, следует понимать все последствия инициирования этого действия. Они бывают положительные и отрицательные. Что можно отнести к плюсам:

Задолженность, при банкротстве, замораживается, больше нет пени или штрафов.

Получение по процедуре этого статуса надёжно защитит от любых притязаний не только самих кредиторов, но и коллекторских компаний.

Допускается подать прошение на снижение суммы ежемесячной выплаты (в случае реструктуризации долга). Точно так же разрешается при процедуре ходатайствовать об увеличении срока возмещения.

Особые случаи: например, признание банкротство физического субъекта после его смерти освободит наследников от долговых обязательств их родственника.

Негативный результат

Но, кроме положительных моментов процедуры, есть ещё и негативные. И их намного больше. Что к ним можно отнести:

- Человек лишит себя возможности взять в будущем даже незначительную сумму у банка в долг. Кредиторы попросту не будут предоставлять займа после банкротства.

- Физическое лицо в статусе неплатёжеспособного становится невыездным (на время разбирательств).

- Гражданин, после процедуры, утрачивает возможность 3 года занимать управленческие должности, не может стать учредителем и лишается права заниматься предпринимательской деятельностью.

- Расходы могут оказаться весьма значительными: банкротство физических лиц бесплатно не оформляется.

- Человек лишается права участвовать в сделках по купле или продаже недвижимости. Аналогичный запрет после процедуры накладывается и на выдачу поручительств, передачу имущества в залог, то есть полностью утрачивается возможность осуществлять действия с собственностью.

- На торгах может быть распродано практически все имущество должника.

- Появляется запрет на пользование банксчетами — при банкротстве все карты передаются финуправляющему.

Эти ограничения банкротства снимутся только через пять лет.

Процедура для физических лиц: регламент

Действия объявления банкротства физ. лиц состоит из череды ступеней. Первое, с чего нужно начинать, это выбор финуправляющего для ведения процедуры. Услуги предоставляет саморегулируемая организация (СРО), у которой есть соответствующая аккредитация. Схема последующих действий должника:

- Составление иска, сбор документов.

- Рассмотрение ходатайства в суде.

- Вынесение о банкротстве соответствующего постановления.

- Представление физлицом обоснованных доказательств своей финансовой несостоятельности.

- Поиск альтернативных решений.

- Заключение мирового соглашения с кредитной организацией.

- В заключение необходимо провести реструктуризацию остатка задолженности.

Банкротство: составление заявления для процедуры

Эти дела находятся в компетенции Арбитражного суда. Кто может подавать такое прошение:

- Сам должник.

- Кредитная организация.

- Уполномоченный орган (например, ФНС, если у физического субъекта имеется задолженность по уплате налогов).

Составить ходатайство можно лично или же воспользоваться для процедуры помощью юриста. Какие сведения для банкротства обязательно фиксируются в тексте:

- Данные об истце (Ф. И. О., данные паспорта, прописка, контакты). Если ходатайство для процедуры составляет уполномоченный представитель, то нужно обязательно указать, от имени каких организаций выступает автор ходатайства.

- Данные о задолженности возможного банкрота: размер, срок просрочки по выплатам и прочее.

- Информация о кредиторах: названия организаций, Ф. И. О. представителей и подобное.

- Сведения об имуществе, принадлежащему должнику.

- Описание события, ставшего мотивом к подаче иска.

- Наименование СРО, которая предоставит для банкротства финансового управляющего.

- Данные об оплате услуг финансового управляющего: квитанция, банковская выписка. Средства вносятся на депозит. Размер платы обычно составляет около 25 тысяч рублей.

- Процедура прошения об отсрочке внесения депозитных средств до даты судебного слушания (если есть такая надобность).

Заявление направляется в Арбитражный суд по месту постоянной регистрации (проживания) должника.

Процедура: сбор бумаг для банкротства

В приложении к исковому заявлению указываются вся документация, которая будет приобщена к делу для разбирательства. Список бумаг может отличаться в каждом конкретном случае, однако сам порядок предполагает обязательное наличие таких документов:

- Исковой документ о признании банкротства.

- Бумаги, свидетельствующие о факте задолженности: соглашение займа, банковские справки, образовавшиеся претензии, сверочные акты, различные расписки и прочее.

- Бумаги для процедуры, подтверждающие невозможность возврата задолженности: справки о доходной части, выписки счетов, из Единого госреестра, о факте отсутствия у должника ИП-статуса.

- Список кредиторов — представляется по специальной форме, согласно приказу Минэкономразвития № 530.

- Опись для процедуры имущества в полном виде: жилая и иная недвижимость, автотранспорт, ЦБ, доли в УК, финсредства в ∑ более 300 тыс. руб. При наличии залоговой части, при банкротстве, прописывается имя держателя этого залога.

- Бумаги, удостоверяющие правовую собственность человека на имущество.

- Сведения об уплаченных налогах в срок последних 3 лет.

- Выписки финучреждений о состоянии счетов должника.№ ИНН и № СНИЛС (их копии), информация о пенсионном счёте.

- Копия брачного свидетельства или бумаги расторжения, ксерокопия брачного контракта (при заключении).

- Ксерокопия бумаг, при наличии, по разделу имущества. Когда в момент банкротства имеются несовершеннолетние дети — копии их бумаг о рождении.

- Прочие, затребованные процедурой, документы.

Мировое соглашение

В частных случаях кредиторы предпочитают заключить мировое соглашение. Если заёмщик соглашается на такое решение о банкротстве, то финуправляющий составляет договор, где прописаны все моменты, при которых заимодатель идёт на снижение претензий, а получатель займа — выполнить их.

При этом, по процедуре, прекращается долговая реструктуризация. Если же должник не будет выполнять условия соглашения, она будет возобновлена.

Ещё один возможный способ банкротства — появление лица, которое может и согласно взять на себя финансовые обязательства заёмщика. Здесь также составляется договор между сторонами, который должен быть одобрен судом.

Важно: услуги финуправляющего в этом случае все равно должны быть полностью оплачены.

Длительность процедуры и стоимость процесса

Закон предусматривает срок рассмотрения иска о несостоятельности не более 7 месяцев с даты подачи ходатайства. При сложностях банкротства период продлевается до 10 месяцев. При наличии отдельного спора между должником с кредитором, то время увеличивается ещё на полгода.

В результате, процедура затягивается на годы. Особенно когда план долговой реструктуризации, предложенный неплательщику, оказывается реальным, то есть заёмщик по нему в состоянии погашать свои задолженности по банкротству.

Что касается стоимости процедуры, то она довольно высокая, хотя пошлина с 2017 составляет всего 300 руб. Но в оплату также входят:

- Обязательный депозит по такому иску составляет в рублях 25 тыс., но это стоимость каждой процедуры (пункт 3 статья 20.6 ФЗ №127). Всего этапа может быть 3: реструктуризация долга, распродажа имущества, составление мирового соглашения.

- Процент объёма возвращённой, по банкротству, задолженности, положенный финуправляющему (7%).

- Непременные расходы на информирование о финнесостоятельности — от 14 тыс. рублей. Эта сумма будет привязана к числу публикаций в СМИ.

- Прочие расходы — примерно от 2 тыс. рублей и выше.

Во время рассмотрения дела по признанию физлица несостоятельным в финансовом плане необходимо, чтобы у суда не закрались подозрения в «нечистоплотности» потенциального банкрота. Утаивание для процедуры имущества, представление ложной информации об имущественных правах, приобретение в период разбирательств дорогостоящих предметов — все это может добавить множество неприятных последствий для должника, вплоть до уголовной ответственности сроком до 6 лет.

И ещё: должник, прежде чем подавать иск о банкротстве, должен реально оценить возможную выгоду и сопоставить с ней расходы, связанные с процедурой. Иногда более выгодно будет просто договориться с заимодателями о допустимой рассрочке по платежам.

А как вы относитесь к праву стать банкротом? Не считаете такой шаг аморальным?

Комментарии

Для отправки комментария вам необходимо авторизоваться.

На данный момент комментариев еще нет

Лучшие статьи в блоге

Инвестиционный проект – многостраничный документ, в состав которого входит описательная и расчётная части.

Онлайн-займы, по отзывам, становятся очень популярными среди населения.

Фондовый рынок России — важный элемент мировой финансовой структуры рынка, где главным объектом сделок выступают ценные эмиссионные бумаги.

Фигура Флаг в трейдинге: что это, Бычий и Медвежий флаг, как торговать и снизить риски Фигура Флаг является ключевым понятием в теханализе финансовых рынков.

Инвестирование — это вложение свободных финресурсов с намерением приобретения стабильной выгоды в перспективе.

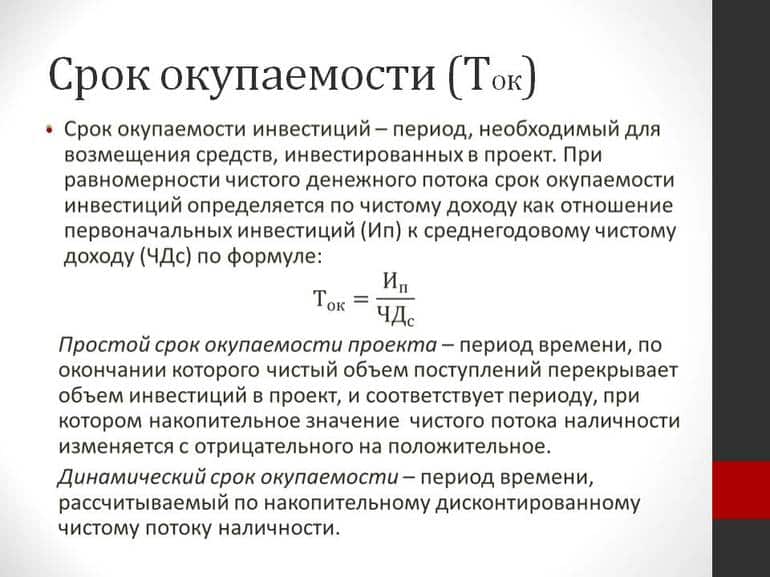

Прежде чем осуществить вложения денег в какой-либо проект, обязательно просчитывают срок окупаемости, то есть когда произойдёт возврат потраченной суммы.

Другие статьи

Автор обучающих материалов

Профессиональный трейдер и автор обучающих материалов, начала свой путь в мире финансов после окончания экономического факультета ведущего российского университета. Её интерес к финансовым рынкам быстро привёл её к карьере в трейдинге, где она выделилась благодаря своему стратегическому подходу и глубокому пониманию рыночных тенденций.