Что нужно, чтобы быстро без проволочек взять квартиру или дом под жильё в ипотеку

Ипотечный кредит отличается от любого другого тем, что в качестве залога выступает квартира или дом, на покупку которого и берутся деньги. Процедура займа регулируется регламентом о залоге недвижимости через Федеральный закон, где указано, что нужно, чтобы взять ипотеку, а также требования к сторонам сделки.

Требования к стороне заёмщика

Право взять кредит на ипотеку есть у любого дееспособного гражданина Российской Федерации, который подходит по возрастному критерию. Это значит, что он старше 21 года и ещё не достиг пенсионного возраста.

На практике получается, что сложнее всего получить ипотеку тем, кто младше 25 и старше 48 лет. Несмотря на установленные законом рамки, заём с опаской выдают молодым и людям в предпенсионном возрасте, нижняя граница которого ничем не определена. Ещё одной проблемой взять залог станет отсутствие военного билета у мужчины.

В редких случаях взять залог и купить жилье, заняв у банка, может и иностранец. Но для этого ему придётся поискать организацию, которая готова на это пойти, и смириться с невыгодными условиями.

По каким ещё критериям рассматривают заёмщиков для ипотеки:

- регистрация;

- уровень дохода;

- кредитная история;

- ликвидность недвижимости.

Подать документы чтобы взять ипотеку на приобретение квартиры, допустимо и в том регионе, где у гражданина нет постоянной регистрации. Хотя, тогда в ипотеке могут и отказать. Другое дело, когда о том, чтобы взять займ просят супруги, из которых только у одного имеется нужная прописка. Тогда шансов получить одобрение больше, ведь для банка есть гарантии.

Стабильная зарплата

Чтобы взять ссуду важна возможность человека отдавать долг, и при этом у него оставались деньги на первоочередные нужды. Это требование вытекает из Федерального закона и положений социальных ипотечных программ.

Значение имеет размер оклада и его процентная часть от заработной платы. В идеале клиент банка должен получать сумму в 2 раза больше, чем ежемесячный платёж.

Кроме самого дохода, роль играют:

- Вид занятости. Если работа, то официальная, если предпринимательство, то с определённой долей успеха.

- Трудовой стаж для ипотеки должен быть не меньше, чем полгода на одном месте. Финансовой организации этого может быть недостаточно. Чтобы взять ипотечную ссуду нужно хотя бы 1−3 года непрерывного стажа. Но чем больше, тем лучше.

- Брак. Работающий супруг — это дополнительная галочка в копилку заёмщика.

- Образование. Минимальная гарантия того, что, потеряв работу, человек не будет месяцами искать новую.

Кредитная история для ипотеки

Оценку этого фактора банк проводит самостоятельно. Отсутствие просрочек по уже закрытым кредитам никак не гарантирует, что заявление на займ будет одобрено. И наоборот, нарушения сроков оплаты могут, вообще, никак не повлиять на решение.

Если потребуется, для ипотеки можно взять и предоставить документы, которые подтвердят, что заёмщик имел уважительную причину пропустить платёж. Например, лишился работы или ему задержали зарплату.

Другое дело, когда кредитной истории просто нет. Тогда организация не знает, чего ожидать от клиента, который хочет взять деньги, и мотивирует отказ именно этим.

Ликвидность недвижимости под ипотеку

[mask_link][button href=”https://www.tinkoff.ru/sl/5MaAq2BnzCa” target=”_blank” rel=”nofollow noopener noreferrer” size=”big” background_color=”#fa0000″ color=”#ffffff”]Оформить ипотеку[/button][/mask_link]

Так как в качестве залога ипотеки выступает жилье, оно должно соответствовать определённым критериям, которые установит кредитная организация. Не подходят квартиры, расположенные в аварийных и старых домах, в зданиях, имеющих культурную и историческую ценность.

Сама квартира под ипотеку тоже должна быть в хорошем состоянии. Что касается частного дома, он должен быть пригоден для жизни, стоять на земле для жилого строительства.

Для определения ликвидности, относительно желающего взять ссуду, проводится оценка недвижимости. Полученная в результате залоговая стоимость ипотеки, наравне с рыночной, учитывается при рассмотрении заявочных документов на ипотеку.

Взять займ: необходимые документы

Самое главное, что нужно чтобы взять ипотеку — это официальные бумаги. Ипотека может быть открыта на такую недвижимость, как квартира с домом, а также под долевые проекты. Объём и перечень документов может немного отличаться в разных финучреждениях.

Если цель квартира, то в обязательном порядке надо взять и предоставить под ипотеку:

- Бумаги с подтверждением права собственности. Ими могут являться договор купли/продажи, свидетельство о наследстве или дарении.

- Подтверждение, что квартира свободна от регистрации и проживания. Для такого подтверждения нужно обратиться в ЖЭУ или МФЦ.

- Паспорт кадастровый. Оформляется этот документ в БТИ и МФЦ.

На частный дом требуются взять те же документы, что и на квартиру. Кроме них, ещё потребуются:

- техпаспорт;

- паспорт кадастра на участок;

- выписки из ЕГРП-кадастра и недвижимости.

Чтобы банк одобрил долевое участие в возведении, претенденту на ипотеку, перед тем, как взять займ, нужно пройти и предъявить аккредитацию. Заёмщику нужно предоставить договор участия в возведении на долевых принципах и бумаги на покупку доли, содержащие её технические параметры.

От физического лица

Какие документы собираются для ипотеки от самого покупателя, зависит от его статуса и того, участвует ли он в какой-либо социальной программе. Чтобы подать заявку в банк, физлицу необходимо взять с собой и предоставить:

- Два документа для подтверждения личности. Один из них — это гражданский паспорт РФ, другой по свободному выбору — от загран и военного до пенсионного или водительского, паспорта супруга и, даже, ИНН.

- Заверенная копия трудовой книжки.

- Копия трудового договора.

- Декларация о доходах. Может быть запрошена банком в стандартной форме 2-НДФЛ или на собственном бланке.

- При необходимости декларация о дополнительном доходе 3-НДФЛ за последний год.

- Бумаги, подтверждающие право владельца недвижимостью, ценным имуществом, вкладами.

- Выписка со счета банка и его реквизиты.

Кредитная организация может по своему усмотрению взять или не потребовать для ипотеки документы родственников, которые живут по одному адресу с заёмщиком, попросить клиента взять справки о состоянии здоровья, подтверждение его кредитной истории и другие.

Если заемщик ИП

Индивидуальный предприниматель может столкнуться с проблемами, решив взять ипотеку, потому что за долги своего бизнеса будет расплачиваться собственным имуществом, на которое также рассчитывает банк. Чтобы оформить кредит, ИП надо взять и предоставить такие документы:

- налоговая декларация в зависимости от вида налогообложения за один или два года;

- выписка из Единого реестра предпринимателей;

- ИНН;

- ОГРН;

- если деятельность лица лицензирована, то нужна копия лицензии.

Социальные программы

Банки могут участвовать в государственных проектах по поддержке населения. Чтобы гражданин мог оформить взять ссуду на ипотеку с определённой привилегией, ему потребуются дополнительные документы. Например, для покупки жилья по программе маткапитал следует взять сертификат, выданный региональным органом на получение маткапитала.

Участники по военной программе должны добавить:

- бумагу, подтверждающую такой факт, как то, что претендент является членом в накопительно-ипотечной системе и имеет право использования финсредств;

- согласие брачного партнёра на покупку жилья по условиям программы.

Банк может и сам стать организатором подобной программы. Например, проект, который позволяет оформить ипотеку быстро и всего по двум документам. Такое возможно, если заёмщик — это зарплатный клиент кредитной организации. Тогда о нем уже имеется достаточно данных, которые нужно взять и дополнить только паспортами его и супруга.

Порядок действий

Прежде чем идти в банк, нужно подобрать варианты недвижимости, которую хочется приобрести. Их может быть несколько — так даже лучше, потому что можно получить отказ в ипотеке из-за состояния жилья или репутации застройщика.

[mask_link][button href=”https://www.tinkoff.ru/sl/5MaAq2BnzCa” target=”_blank” rel=”nofollow noopener noreferrer” size=”big” background_color=”#fa0000″ color=”#ffffff”]Оформить ипотеку[/button][/mask_link]

Далее уже можно идти в отделение, чтобы заполнить заявку и взять кредит. К ней прикладывается весь пакет необходимых документов. В некоторых банках это платная услуга. Рассмотрение занимает от нескольких дней до нескольких недель. Если ипотека одобрена, взять её можно в течение 3−6 месяцев после.

Когда с банком решено, нужно заключить кредитный договор с продавцом. После его подписания у покупателя есть несколько недель, чтобы завершить оформление покупки в Росреестре, взять и передать залог банку, где берётся ипотека на квартиру или дом.

Вы брали ипотеку? Сколько времени заняла процедура?

Комментарии

Для отправки комментария вам необходимо авторизоваться.

На данный момент комментариев еще нет

Лучшие статьи в блоге

Инвестиционный проект – многостраничный документ, в состав которого входит описательная и расчётная части.

Онлайн-займы, по отзывам, становятся очень популярными среди населения.

Фондовый рынок России — важный элемент мировой финансовой структуры рынка, где главным объектом сделок выступают ценные эмиссионные бумаги.

Фигура Флаг в трейдинге: что это, Бычий и Медвежий флаг, как торговать и снизить риски Фигура Флаг является ключевым понятием в теханализе финансовых рынков.

Инвестирование — это вложение свободных финресурсов с намерением приобретения стабильной выгоды в перспективе.

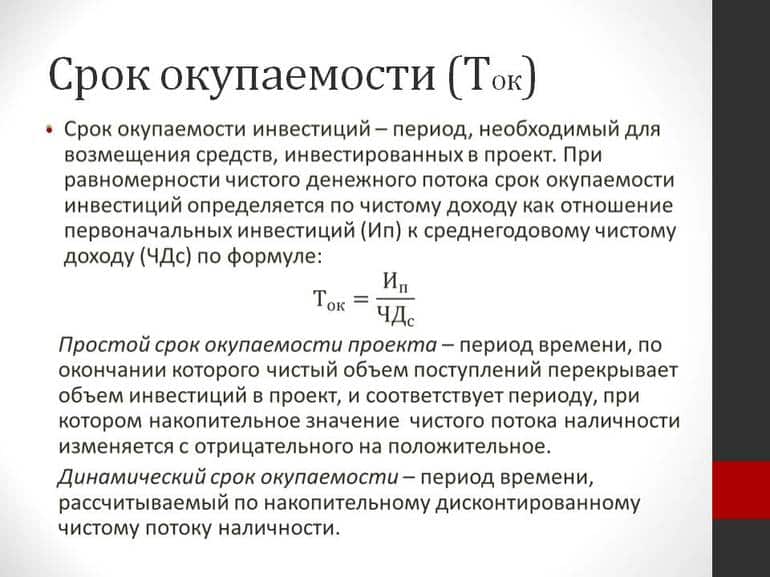

Прежде чем осуществить вложения денег в какой-либо проект, обязательно просчитывают срок окупаемости, то есть когда произойдёт возврат потраченной суммы.

Другие статьи

Автор обучающих материалов

Профессиональный трейдер и автор обучающих материалов, начала свой путь в мире финансов после окончания экономического факультета ведущего российского университета. Её интерес к финансовым рынкам быстро привёл её к карьере в трейдинге, где она выделилась благодаря своему стратегическому подходу и глубокому пониманию рыночных тенденций.